El impacto de la pandemia de COVID-19 y los menores precios globales de la energía, aunado al acotado margen de maniobra sobre las políticas previo a las elecciones de este año, han erosionado aún más las amplias protecciones externas de Bolivia, lo que derivó en un perfil externo más débil. En ese marco, S&P Global Ratings bajó las calificaciones del país a ‘B+’ por posición externa más débil.

Bolivia pasó a una posición de deudor neto externo en 2019 y proyecta que la deuda externa neta en sentido estricto seguirá aumentando debido a las menores exportaciones, la reducción en las reservas internacionales y la dependencia de endeudamiento multilateral para financiar los déficits del gobierno más amplios.

“Bajamos nuestras calificaciones crediticias de emisor soberanas de largo plazo en moneda extranjera y local de Bolivia a ‘B+’ de ‘BB-’. La perspectiva estable refleja nuestro supuesto de que un gobierno nuevo y pragmático y una recuperación económica moderada facilitarán una corrección gradual de los déficits fiscales y de cuenta corriente. Acción de Calificación El 17 de abril de 2020, S&P Global Ratings bajó sus calificaciones soberanas de largo plazo en moneda extranjera y local a ‘B+’ de ‘BB-’ de Bolivia. La perspectiva de las calificaciones de largo plazo es estable”, señala la calificadora.

Al mismo tiempo, confirma las calificaciones de corto plazo de ‘B’ en moneda extranjera y local. También bajan su evaluación de transferencia y convertibilidad (T&C) a ‘B+’ de ‘BB-’.

A continuación les presentamos lo que indica el informe:

Perspectiva

La perspectiva estable incorpora una corrección gradual del déficit fiscal y de cuenta corriente de Bolivia tras los shocks negativos derivados de los menores precios del petróleo y de la pandemia del coronavirus.

Esperamos que el impacto negativo sobre la economía por las medidas de contención en Bolivia y sus socios comerciales disminuya durante 2020 y que le siga un regreso a la tendencia de crecimiento. En esta etapa inicial, las dinámicas de la elección presidencial se mantienen abiertas y fluidas, incluida su fecha exacta.

Sin embargo, en nuestra opinión, el complejo escenario económico y fiscal llevarán a que quien gane la presidencia a adoptar medidas pragmáticas de corrección. Al mismo tiempo, consideramos que las reservas de Bolivia y el acceso a opciones de financiamiento oficial cubrirían sus necesidades financieras.

Podríamos bajar nuestras calificaciones de Bolivia durante el próximo año si la deuda externa y su perfil de liquidez se debilita más allá de nuestras expectativas. Esto podría ser resultado de un deterioro fiscal más prolongado y un aumento en las necesidades de financiamiento del gobierno en caso de que las medidas para contener los desequilibrios económicos fallen, se retrasen o se debiliten tras las elecciones.

De manera alternativa, menor credibilidad de la política monetaria, incluyendo un prolongado desajuste del boliviano (BOB), también podría derivar en una baja de calificación. Podríamos subir nuestras calificaciones de Bolivia en los próximos dos años si el gobierno implementa medidas de corrección fiscales o económicas que fortalezcan los desequilibrios fiscales y externos y reviertan el deterioro en el perfil financiero del soberano, lo que respaldaría una mayor resistencia contra los shocks externos.

Fundamento

La baja de calificación refleja un deterioro en el perfil externo de Bolivia dado que los grandes y constantes déficits de cuenta corriente han erosionado protecciones externas. El déficit de cuenta corriente de los últimos cinco años se ha financiado con una combinación de deuda externa (principalmente de entidades crediticias multilaterales) y a través del uso de las reservas en moneda extranjera.

En 2019, Bolivia pasó a una posición de deudor neto externo dado que la deuda externa neta en sentido estricto (deuda externa menos reservas oficiales en moneda extranjera y activos líquidos externos del sector público y financiero) se incrementó a 27% de los ingresos de cuenta corriente desde un promedio de 43% negativo durante los cinco años anteriores. En nuestra opinión, el reciente shock en el precio global del petróleo exacerbará más esta dinámica externa negativa.

Nuestras calificaciones de Bolivia reflejan su bajo producto interno bruto (PIB) per cápita, que proyectamos que caiga a US$3,500 en 2020, desde US$3,600 en 2019. A pesar de la mejora sustancial en el ingreso, los indicadores sociales y la infraestructura física durante la última década de sólido crecimiento, el país sigue siendo pobre dentro de los estándares generales de América Latina. Las calificaciones también incorporan debilidades institucionales, un panorama político polarizado, y deuda del gobierno moderadamente baja, aunque creciente, por la ampliación de los déficits dada la flexibilidad fiscal limitada y un historial general de baja inflación.

Perfil económico e institucional

La economía sufrirá por el impacto de la pandemia de COVID-19, menores precios globales de la energía e incertidumbre política prolongada.

− Continúa la dinámica electoral fluida y la incertidumbre sobre la ejecución de la política dado que las elecciones se han pospuesto.

− El PIB creció apenas 2.2% en 2019 debido a menores exportaciones e inversión.

− Esperamos una contracción en 2020 y una recuperación moderada durante el periodo 2021- 2022.

El 17 de abril de 2020 autoridades electorales habían programado las elecciones para el 3 de mayo de 2020, pero el Tribunal Supremo Electoral (TSE) las pospuso debido a la pandemia de COVID-19. Aún no se ha establecido una nueva fecha para llevarlas a cabo. Con múltiples candidatos en competencia en la elección de este año y un trasfondo polarizado, las dinámicas electorales son fluidas y muy abiertas. La ejecución política y el margen de maniobra antes de la elección es limitado, dada la naturaleza no electa e interina del gobierno Áñez.

Se suma a esto, el difícil reto de manejar el impacto social y económico de la pandemia de COVID-19 con recursos e instalaciones sanitarias limitados. El panorama poselectoral también se mantiene desafiante. Bolivia tiene un historial de instituciones públicas débiles y falta de pesos y contrapesos efectivos –evidenciada en su baja posición en los indicadores de corrupción gubernamental (Transparencia Internacional) y en los índices de facilidad de hacer negocios (Banco Mundial).

La economía boliviana empezó a desacelerarse en 2019 debido a las menores exportaciones e inversiones, y creció solo 2.2% (después de varios años de crecimiento promedio de 4.5%). Esperamos que haya un deterioro severo en la economía este año por el impacto del COVID-19, así como por una caída en los precios y volúmenes de las exportaciones (dado que Argentina y Brasil, socios comerciales clave, probablemente entren en una profunda recesión este año). Para 2020, esperamos que el PIB se reduzca aproximadamente 2.5% y el PIB per cápita caiga a US$3,500, pero esperamos una recuperación en 2021 y 2022.

Las perspectivas de crecimiento de largo plazo del país son menores que en los años de auge de las materias primas internacionales (commodities) y depende de la capacidad del próximo gobierno de afrontar los diferentes desafíos económicos de Bolivia de manera oportuna. Perfil de flexibilidad y desempeño: Los déficits fiscales y externos recientes han erosionado gradualmente las que fueran las grandes protecciones financieras de Bolivia − Un mayor déficit de la cuenta corriente en 2020 debería moderarse en 2021 y 2022 a medida que se recuperan las exportaciones, mientras que la deuda externa continúa aumentando.

− El déficit del gobierno general debería ampliarse más en 2020 dados la reducción de ingreso, principalmente por menor recaudación de impuesto sobre hidrocarburos y presiones de gasto social y de salud.

− A pesar de la sobrevaluación, no esperamos que el boliviano se deprecie antes de las elecciones. El perfil externo de Bolivia se ha deteriorado después de continuos déficits de cuenta corriente, que promediaron 4.9% en los últimos cinco años. Estos déficits se han financiado con una combinación de deuda externa (principalmente entidades crediticias multilaterales) y una reducción de las reservas internacionales.

Las reservas reportadas de Bolivia en moneda extranjera cayeron a US$6,000 millones en abril de 2020 (15% del PIB) desde US$8,900 millones al cierre de 2018 y US$15,000 millones en 2014. En 2019, Bolivia pasó a una posición de deudor externo neto dado que la deuda externa neta en sentido estricto (deuda externa total menos reservas oficiales en moneda extranjera más activos líquidos externos del sector público y privado) se incrementó a 27% de los ingresos de la cuenta corriente.

En nuestra opinión, el shock reciente en el precio del petróleo exacerba la presión sobre la cuenta corriente en 2020 y estas dinámicas externas negativas. Las exportaciones de gas natural (cuyos precios están ligados a los precios internacionales del petróleo) representan en torno a 30% de las exportaciones totales del país. El golpe a los precios se suma a que los volúmenes de exportaciones ya estaban cayendo dada la menor demanda de Argentina y Brasil y restricciones en la capacidad de oferta de gas boliviano.

En nuestra opinión, el déficit comercial del país aumentará hacia 2% del PIB en 2020.

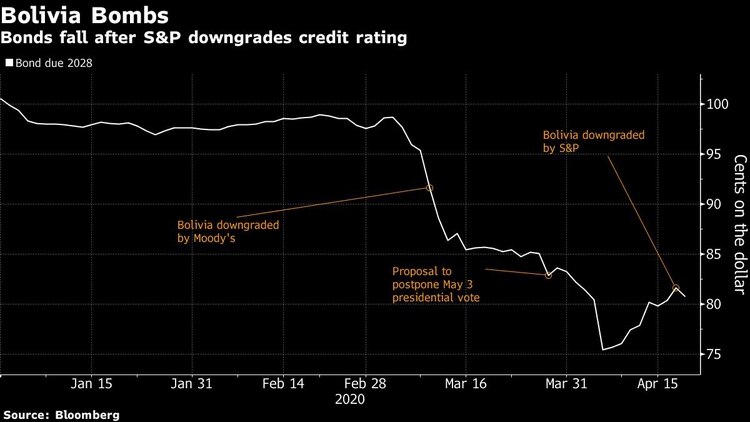

BONOS BOLIVIANOS BAJAN

Los bonos bolivianos cayeron el lunes cuando un desplome en los precios del petróleo y una rebaja de calificación apagaron cualquier optimismo por la ayuda del Fondo Monetario Internacional.

Las notas externas con vencimiento en 2028 bajaron casi 1 centavo a 80,9 centavos por dólar el lunes, su mayor caída en dos semanas, ya que el petróleo se desplomó a un negativo US$37,68 por barril, algo nunca antes visto. La calificación crediticia de la nación también fue reducida el viernes por S&P Global Ratings, lo que compensó cualquier optimismo por la aprobación de fondos de ayuda del FMI.

“La rebaja refleja un deterioro en el perfil externo de Bolivia, ya que sus grandes déficit sostenidos de cuenta corriente han erosionado sus grandes amortiguadores externos”, escribieron los analistas Carolina Caballero y Manuel Orozco en un comunicado. “El reciente shock mundial del precio del petróleo exacerbará aún más esta dinámica externa negativa”.