El cambio de hábitos obligado por la pandemia y el desarrollo tecnológico le han dado un gran impulso a la compra y venta de productos en línea en el mercado local.

La pandemia y el desarrollo tecnológico le dieron un mayor impulso al comercio electrónico en Bolivia, una actividad que sin embargo no ha avanzado tanto como podría debido al dominio de la informalidad, a la falta de confianza que aún hay en los pagos en línea y a la poca eficiencia en la oferta y entrega de bienes.

Los confinamientos durante la emergencia sanitaria “le han permitido a mucha gente darse cuenta que pueden comprar en línea” y han promovido la creación de plataformas de comercio digital de productos y servicios de negocios de todo tamaño, resume Hugo Miranda, coordinador del área de economía digital de la Fundación Internet Bolivia.

Marcos Pueyrredón, presidente del eCommerce Institute, precisa que la pandemia ha generado cambios en los hábitos de compra y venta de la población, lo que sumado a la alta conectividad en el país representa una gran oportunidad para el desarrollo del sector.

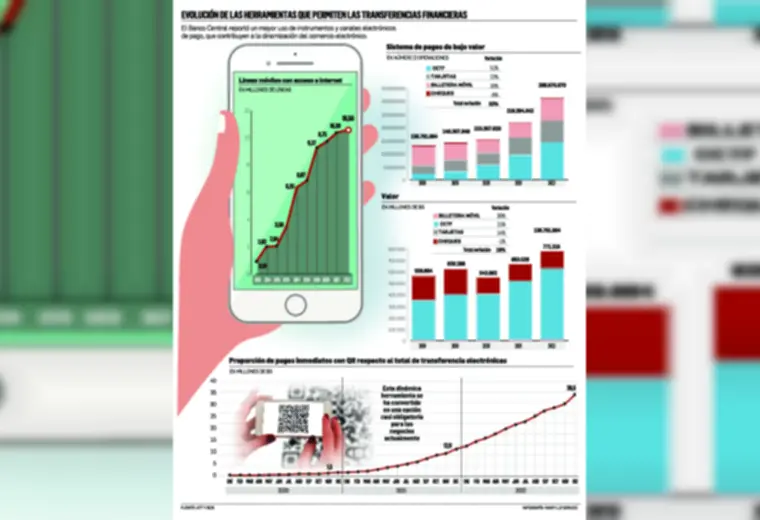

De acuerdo con datos de la Autoridad de Regulación y Fiscalización de Telecomunicaciones y Transportes (ATT), al cierre de 2022, se registraron 11,77 millones de líneas móviles activas en el país, de las que el 89,8% tienen tecnología 3G y 4G, con posibilidad de conectarse a internet y realizar alguna compra en línea.

A esto se suma que el 68% de la población boliviana tiene una cuenta de banco, el 44,2% tarjetas de débito, el 13% cuentas móviles y el 12,6 % tarjeta de crédito, según la Asociación Boliviana de Comercio Electrónico (ABCE).

La Agencia de Gobierno Electrónico y Tecnologías de Información y Comunicación (Agetic) identificó que en 2017 solo el 10% de las personas que usan internet en el país realizó alguna compra digital y que el 6% ofreció o vendió algo en línea. La ABCE indica, por su lado, que el año pasado un 47% de la población bancarizada hizo al menos un pago digital.

Eso por el lado de la demanda, por el lado de la oferta la situación parece muy diferente.

En Bolivia, existen en los sectores informal y formal más de 3,74 millones de unidades de negocios (entre empresas y emprendimientos personales) con presencia en internet, de las que “solo el 7% son eficientes”. El 93% no vende en línea de manera regular, expone Bryan Sarzuri, presidente de la Cámara Boliviana de Negocios Electrónicos y Servicios (Cabnes).

Y ese porcentaje no ha crecido significativamente, ya que en enero de 2020 era de 6,4%.

“Existen unidades de negocio que tienen una excelente imagen, presencia de marca u otro factor diferenciador, pero no venden”, sostiene Sarzuri, quien indica que los potenciales clientes buscan “plataformas eficientes a nivel de interacción comercial”.

Según Miranda, no solo se requiere de un marco regulatorio más completo y de políticas de incentivo para la formalización del sector, se necesita una infraestructura que permita la eficiencia de los procesos de compra y venta digital de productos y servicios.

La Agencia Boliviana de Correos (Agebol), por ejemplo, entrega los productos que se compran en el exterior en un periodo que puede extenderse de seis meses a un año, siendo que ese tiempo era como máximo de un mes cuando el servicio todavía estaba a cargo (2018) de la hoy desaparecida Empresa de Correos de Bolivia (Ecobol), afirma.

“Cuando estaba Ecobol, los vendedores ofrecían pagarte todo hasta Bolivia, pero ahora ya no. Si quieres comprar algo seguro del exterior, tienes que recurrir a Fedex o DHL, que te triplican el precio”, dice Miranda.

La exportación tampoco es sencilla, por la extensa burocracia que requiere y la falta de acuerdos comerciales con otros países. Por temas regulatorios, la mayoría de estas operaciones solo se puede hacer a través de transferencia bancarias o remesadoras, lo que requiere una comisión importante y reduce la competitividad de la actividad en Bolivia, detalla.

José Carlos Bernal, experto en derecho corporativo y comercial, ve que una de las debilidades del sector está en los “servicios de correo que permitan enviar y recibir bienes de manera confiable, segura y a precios razonables.

“Se percibe cierta desconfianza en los usuarios digitales en el uso de courriers y del sistema de correos de Bolivia. En los casos en los que los envíos llegan al país desde el extranjero, las dificultades también se originan en los posibles obstáculos que surgen en Aduana Nacional”, menciona.

Pero la eficiencia no es el único problema en el sector.

Viviana Coloma, directora del Programa Solydes Aceleradora, considera que, “con el tiempo, va a ir creciendo la confianza para comprar a través de este tipo de medios”, por el estilo de vida de la sociedad, con cada vez menos tiempo para sus múltiples ocupaciones. “Sin embargo, las grandes barreras son el contrabando y la informalidad”, subraya.

“¿La gente compra por canales digitales? sí, pero eso no quiere decir que se haga en negocios formales”. Las plataformas de ecommerce que emiten factura “no pueden competir con el Marketplace de Facebook”, en la que solo hace falta tener una cuenta personal de banco, observa.

“Un problema que tenemos es que crece mucho el comercio electrónico informal a través del Marketplace, en la que se venden todo tipo de productos, que no son originales, no son nuevos o tienen dudosa procedencia”, coincide Miranda.

“En Bolivia, básicamente, el comercio electrónico se mueve a través de Marketplace y esto impide hacer negocios reales”, subraya el consultor, quien calcula que la informalidad en el mercado digital es similar al la del mercado físico, un 85%.

¿Y cómo se traduce esto en las ventas? Un celular de última generación que se vende, por decir, en Bs 12.000 en la página web del fabricante, se encuentra a Bs 8.000 en el plataforma de comercio digital de Facebook.

“La normativa boliviana establece que al vender algún producto o servicio en línea se debe emitir factura”, así “no se puede competir con la gente que vende en Facebook”, afirma Miranda

Pero este panorama adverso no ha impedido que surjan emprendimientos que incluso a nivel latinoamericano son “revolucionarios” en el sector, destaca Coloma. Entre ellos estan Truekkt, aplicación que devuelve un porcentaje de lo pagado por cada compra en su tienda en línea; El Genio X, mall digital de entregas sin costo en el radio urbano; y Luka, chatbot que habilita pagos y facturación de servicios a través de WhatsApp y Messenger.

Estas y otras herramientas digitales crecen con el uso cada vez mayor de los códigos QR, que “han permitido que las personas confíen más en los canales digitales de pago”, sostiene Coloma.

Datos del Banco Central de Bolivia (BCB) dan cuenta quela proporción de pagos inmediatos con QR con respecto al total de las transferencias electrónicas aumentó de casi un 0,5% en enero de 2020 al 38,5% a diciembre de 2022.

“Una de las principales fortalezas del sector ha sido la exitosa implementación del sistema QR, que no existe en todos los países de la región, y que desde su lanzamiento en 2019 se ha convertido en una herramienta de uso muy común en el país”, destaca Bernal.

Las empresas que más aprovechan estas nuevas tecnologías son Multicenter, Casa Ideas, Textilón, estropical.com, BCP, Totto, BoA, Mamut y Pitukea, entre otras.

Bernal considera que el desarrollo del ecommerce “está estrechamente vinculado a varios factores”, entre ellos el fortalecimiento de los medios de pago y de la logística para el envío de bienes.

La Fundación Internet detecta también otros aspectos que requieren desarrollo, como la necesidad de una ley de protección de datos en el país, la reducción de la brecha digital para que un mayor número de personas tengan acceso a las tecnologías de la información y la aplicación de incentivos tributarios para formalizar emprendimientos relacionados con el comercio electrónico.

“Será muy importante cualquier ley o regulación que pueda ser emitida sobre este tema”. No obstante, “si se promulgara un ley de comercio electrónico, ésta no debería regular las iniciativas de comercio electrónico de forma asfixiante o burocrática, porque lograría el efecto contrario al deseado; es decir, ahogaría los esfuerzos de innovación y formalización del e-commerce en el país, en vez de fomentar su desarrollo”, afirma Bernal.

Además de políticas integrales nacionales para un desarrollo efectivo del sector, Sarzuri considera que son necesarios un relevamiento general de datos para identificar las necesidades de cada subsector, fomentar el emprendedurismo y la formalización, e implementar programas de consolidación digital, todo lo cual “va a generar recaudaciones tributarias para el Estado”. Además, “un negocio que no tenga presencia digital es un negocio que no existe”, subraya.

Fundación propone normativa de protección a los compradores digitales

El crecimiento del comercio electrónico en el país hace necesaria la aprobación de una norma que proteja los derechos del consumidor digital boliviano, la cual deberá incorporar a las múltiples instituciones estatales que pueden llegar a ser parte del proceso, afirma Hugo Miranda, coordinador del área de economía digital de la Fundación Internet Bolivia.

“No hay protección al usuario digital en Bolivia”, sostiene.

El consultor precisa que el Viceministerio de Defensa de los Derechos del Usuario y Consumidor llega a solucionar algunos de los problemas que surgen en la compra y venta de productos o servicios en internet, pero que muchos de estos casos son complejos porque involucran transferencias bancarias y operaciones digitales por lo que deben intervenir la Autoridad de Supervisión del Sistema Financiero (ASFI) o la Autoridad de Regulación y Fiscalización de Telecomunicaciones y Transportes (ATT).

Es necesario “crear un ente que proteja exclusivamente al usuario digital, porque hay bastante desconfianza de la gente para hacer transacciones y para comprar algo. ¿Qué pasa si te estafan?”, afirma.

De acuerdo con la ABCE, un 47% de la población bancarizada hizo al menos un pago digital en 2022. En el país, el 68% de la población tiene una cuenta de banco, el 44,2% tarjetas de débito, el 13% cuentas móviles y el 12,6 % tarjeta de crédito.

Fuente: Deber